Heizlast-Normen:

- ÖNORM B 8135

- ÖNORM H 7500

- ÖNORM H 7500-3 (gültig)

- ÖNORM H 7500-1 (gütig)

- ÖNORM EN 12831-1

- ÖNORM H 12831-1

Kühllast-Normen:

Wirtschaftlichkeits-Normen:

Fragen?

Fragen?

ÖNORM B 8110-4 (gültig)

| Normbezeichnung: |

ÖNORM B 8110-4 (Ausgabe 15.04.2024) |

| Titel: |

Wärmeschutz im Hochbau ― Betriebswirtschaftliche Optimierung des Wärmeschutzes |

| Einsatzbereich: |

|

| Rechenverfahren: |

Betriebswirtschaftlichen Vergleich mittels einer dynamischen Wirtschaftlichkeitsbetrachtung von mehreren zur Auswahl stehenden Varianten. Ermittelt werden:

|

| Gültigkeit: |

seit 15.04.2024 |

| Ersatz für: |

ÖNORM B 8110-4 (Ausgabe 2011) |

| Norm-Zusammenhänge: |

So wie ÖNORM M 7140 arbeitet auch ÖNORM B 8110-4 (2024) gemäß ÖNORM EN 15459-1 (2017), mit entsprechenden Erweiterungen. |

| Normkonforme Software: |

PokornyTec Wirtschaftlichkeit (entspricht ÖNORM M 7140 und ÖNORM B 8110-4) |

Den Entwurf der ÖNORM B 8110-4 wird am 15.12.2023 veröffentlicht. Sobald es Neuigkeiten gibt, werden diese hier veröffentlicht.

Durch unseren Newsletter erhalten Sie mit Sicherheit die nötigen Infos, sobald sie verfügbar sind!

Die neue ÖNORM B 8110-4

Wirtschaftlichkeit von haustechnischen Anlagen und mehr

Die wirtschaftliche Optimierung des Wärmeschutzes von Gebäuden sowie Wirtschaftlichkeitsvergleiche im Baubereich werden schon lange nach ÖNORM B 8110-4 und EN 15459 durchgeführt. Ebenfalls geeignet sind diese Normen zur Ermittlung von Lebenszykluskosten. Am 15.4.2024 ist eine stark überarbeitete Ausgabe der ÖNORM erschienen. Im Folgenden ein detaillierterer Blick auf die Norm sowie die Neuerungen und Änderungen.

ÖNORM B 8110-4 definiert das Normrechenverfahren von Wirtschaftlichkeitsberechnungen für den Gebäudebereich, ausgenommen haustechnische Systeme (in ÖNORM M 7140 definiert). Es wurde bei der Erstellung der Norm allerdings darauf geachtet, dass das Rechenverfahren der Norm allgemein gültig gehalten ist und daher auf einem sehr viel breiteren Gebiet Anwendung finden kann.

Anwendungsbereich

Mit dem dynamischen Rechenverfahren der ÖNORM B 8110-4 werden die Kosten der Gebäudeerrichtung, Instandhaltung und Betrieb über den Nutzungszeitraum (z.B. 50 Jahre) ermittelt. Dies erfolgt durch Einrechnung aller einmaligen und wiederkehrenden Kosten, abzüglich der Restwerte (von Komponenten, deren Nutzungszeitraum über das Ende des Betrachtungszeitraums hinausgeht), Erlösen und sonstigen kostenmindernden Positionen. Am Ende erfolgt die Ausgabe der Gesamtkosten und ggf. der Vergleich von zur Wahl stehenden Varianten.

Im Unterschied zu den einfachen statischen Verfahren berechnet das dynamische Normverfahren ausführlich die verschiedenen Preissteigerungen und Zinsen für jedes Jahr („Zinseszinsrechnung“ etc.), wodurch die Berechnungen deutlich komplexer, aber auch deutlich realistischer und genauer werden.

ÖNORM B 8110-4 ermittelt folgende Ergebnisse:

- die Gesamtkosten und den Gesamtkostenverlauf über den Nutzungszeitraum,

- die jährlichen Kosten (Annuitäten),

- die Amortisation beim Vergleich von zwei oder mehr Varianten (2 Methoden) sowie

- Sensitivitätsanalysen für diverse Parameter.

Annuität und „durchschnittliche Kosten“ sind nicht das Gleiche

Bekanntes Beispiel: Kreditrückzahlung. Bei der sehr üblichen Form einer Kreditrückzahlung mit einem über die Jahre gleichbleibenden Betrag, ist die Annuität – genauer „konstante Annuität“ – genau dieser gleichbleibende Betrag. Bei Annuitäten werden also über den ganzen Betrachtungszeitraum gleichbleibende Zahlungen eingerechnet. Diese Annuität entspricht nicht den „durchschnittlichen Kosten“ (Gesamtkosten gebrochen durch den Betrachtungszeitraum), da bei den Gesamtkosten recht unterschiedliche Zeitpunkte der Zahlungen eingerechnet werden (je nachdem, wann Kosten anfallen). Durch die Preissteigerungen und den Zinssatz weichen diese beiden Werte voneinander ab. Ohne Preissteigerungen und Zinssatz wären die beiden Werte gleich.

Die Norm enthält nun in der neuen Fassung eine genaue Definition, worum es sich bei Annuitäten handelt. Zitat ÖNORM B 8110-4, Abschnitt 7.5:

„Die Annuität drückt aus, welche gleichbleibende (d.h. in konstanter Höhe) jährliche Zahlung erforderlich ist, um alle über den Betrachtungszeitraum einzurechnenden Kosten (abzüglich kostenmindernder Positionen) begleichen zu können. Da die Annuität (im Gegensatz zum Barwert) eine periodenbezogene Größe ist, ändert sich bei dieser Zahlungsmethode die Gesamthöhe der Zinsen. Somit ist die Summe der Annuitäten nicht gleich dem Gesamtbarwert, sondern die Summe der Barwerte aller Annuitäten sind gleich dem Gesamtbarwert.

Aufgrund der Preisentwicklung und des Zinssatzes ist die Annuität somit auch nicht gleich dem einfachen Durchschnittswert der Kosten (d.h. sie ist nicht gleich den Gesamtkosten, dividiert durch den Betrachtungszeitraum). Die Annuität berücksichtigt aber wie der Barwert die unterschiedlichen Zeitpunkte der Kosten.“

Nutzen

Für denwirtschaftlichen Vergleich von mehreren Varianten (bzw die Ermittlung der Gesamtkosten eines Systems) ist die Norm prädestiniert. So kann auch der Wärmeschutz wirtschaftlich optimiert werden.

Durch die dynamische Berechnungsmethodik sind deutlich realistischere Aussagen möglich, als wenn einfach nur alle Kosten und Erlöse (zB Einspeiseerlöse – siehe Berechnung durch die ÖNORM M 7104) summiert werden würden. Sie liefert so eine fundierte Entscheidungsgrundlage für die Wahl der wirtschaftlich günstigsten Variante. Darüber hinaus kann mit Hilfe des Gesamtkostenverlaufs abgeschätzt werden, ob Zeitpunkte und Höhen der anfallenden Kosten (über den Betrachtungszeitraum gesehen) günstig liegen.

Eine entsprechende Auswertung und ansprechende grafische Darstellung der Ergebnisse können so wichtige Argumente für das Verkaufsgespräch mit Kunden liefern. Für die Berechnungen selbst bietet die Norm Planern Unterstützung durch klare Hinweise, Vorgangsweisen und Vorschlagswerte.

Lebenszykluskosten und Alternativenprüfung

Optimal ist das Normverfahren zur Ermittlung von Lebenszykluskosten, wobei die Norm bei der Wahl der Systemgrenzen und Kostenpositionen größtmögliche Freiheit lässt.

Neuerungen

Die Norm wurde grundlegend überarbeitet. Inhalt und Struktur der Norm wurden an die Vorgaben der EN 15459-1 angepasst, Unsauberkeiten entfernt. Darüber hinaus ist die Berechnungsmethode erstmals im normativen Teil umfassend festgelegt, inkl. aller nötigen Formeln.

Die Entsorgungskosten werden nun anteilig eingerechnet (im Verhältnis von Nutzungsdaueranteil innerhalb und nach der Betrachtungszeit). Die bisherige Einrechnung der Entsorgungskosten, die innerhalb des Betrachtungszeitraums liegen und gleichzeitig Nicht-Einrechnung aller Entsorgungskosten, die nach dem Betrachtungszeitraum anfallen, darf nicht mehr angewendet werden. Damit ist ausgeschlossen, dass ein leichtes Verändern des Betrachtungszeitraums zu deutlich unterschiedlichen Ergebnissen führt. Ob überhaupt Entsorgungskosten eingerechnet werden, diese Entscheidung liegt selbstverständlich nach wie vor in der Verantwortung des Berechners.

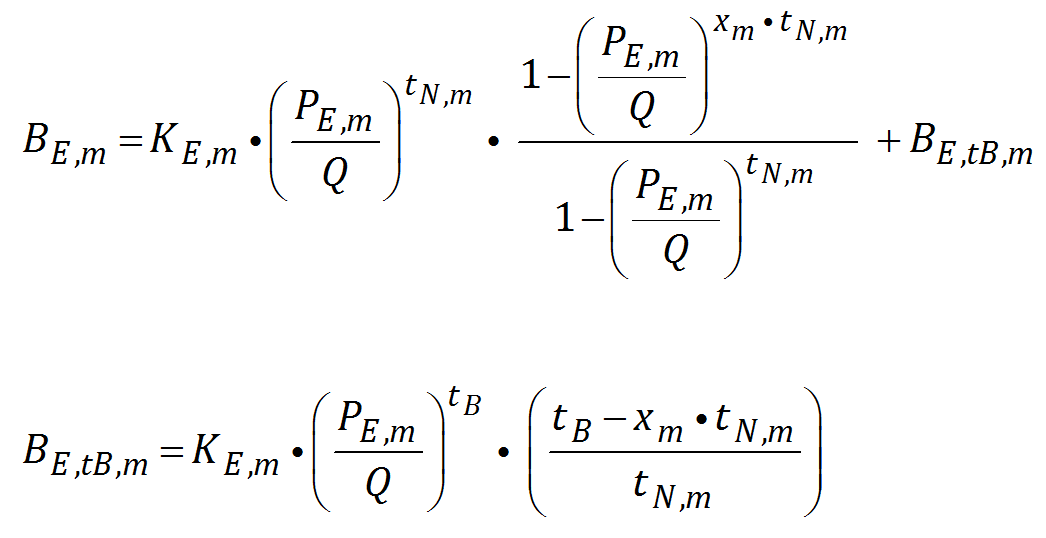

Zwei der Formeln für die Entsorgungskosten – die Berechnung erfolgt nun anteilig

Der Inhalt des zu liefernden Berichts ist ebenfalls definiert. Wichtig war festzulegen, dass alle Quellen der Eingangsdaten (Norm, Angebote etc.) anzugeben sind. Die Verständlichkeit und Nachvollziehbarkeit von normgemäßen Berechnungen wurden damit wesentlich verbessert.

Die ÖNORM B 8110-4 ist bezüglich Rechenverfahren größtenteils von der EN 15459-1 abgeleitet. Da die EN überarbeitet wurde, waren über die vom Ausschuss gewünschten Änderungen der ÖNORM hinaus auch entsprechende Anpassungen der ÖNORM an die neue EN notwendig. Beispielsweise wurde die vorschüssige Berechnungsmethode entfernt. Es wird jetzt ausschließlich – wie in der Praxis üblicher und von der EN eben vorgegeben – nachschüssig gerechnet.

Sensitivitätsanalysen

Von der neuen ÖNORM empfohlen werden Sensitivitätsanalysen (d.h. Ermittlung der Auswirkungen auf die Ergebnisse bei Änderungen von Parametern, wie z.B. der Energiepreise), da sie wertvoll für die Interpretation der Ergebnisse sind. Sie zeigen die Auswirkungen von veränderten zukünftigen Entwicklungen im Vergleich zu den getroffenen Annahmen. Ein wichtiger Punkt dabei ist, ob das Ergebnis eines Variantenvergleichs stabil ist (d.h. ob die als günstigste ermittelte Variante auch mit – in einem gewissen Bereich – veränderten Parametern weiterhin die günstigste bleibt). Weiters können sie zeigen, mit welchen Gesamtkosten bei veränderten Parametern zu rechnen ist.

Unter diesem Gesichtspunkt wird die Nutzung von Softwareprodukten, die Sensitivitätsanalysen ohne Mehraufwand durchführen, wesentliche Vorteile für den Anwender bringen.

Validierung von Softwareprodukten

Durch die Ergänzung um ein Validierungsverfahren inkl. Validierungsbeispiel ist nun die Normkonformität von Softwareprodukten für jeden Anwender klar und einfach überprüfbar.